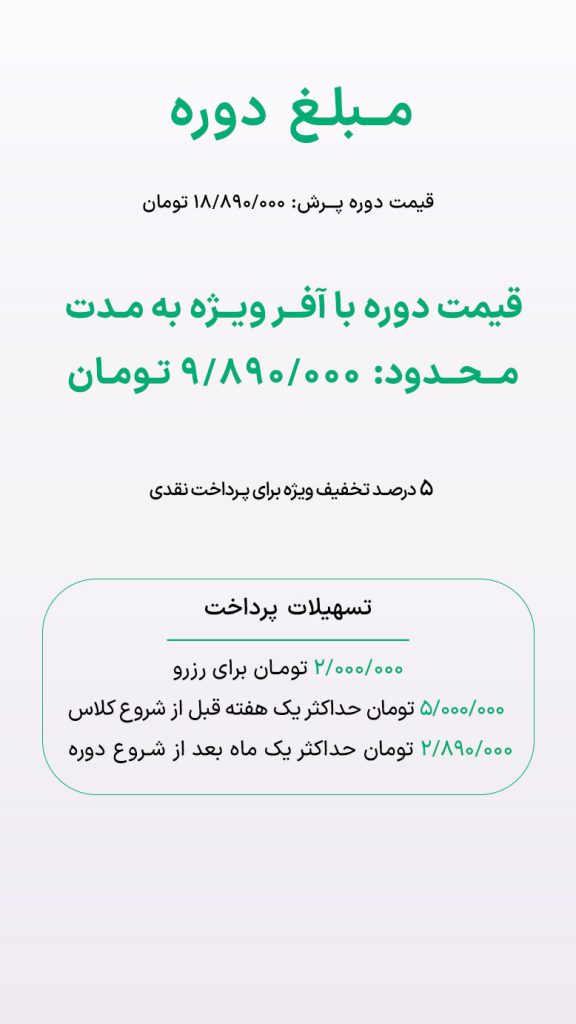

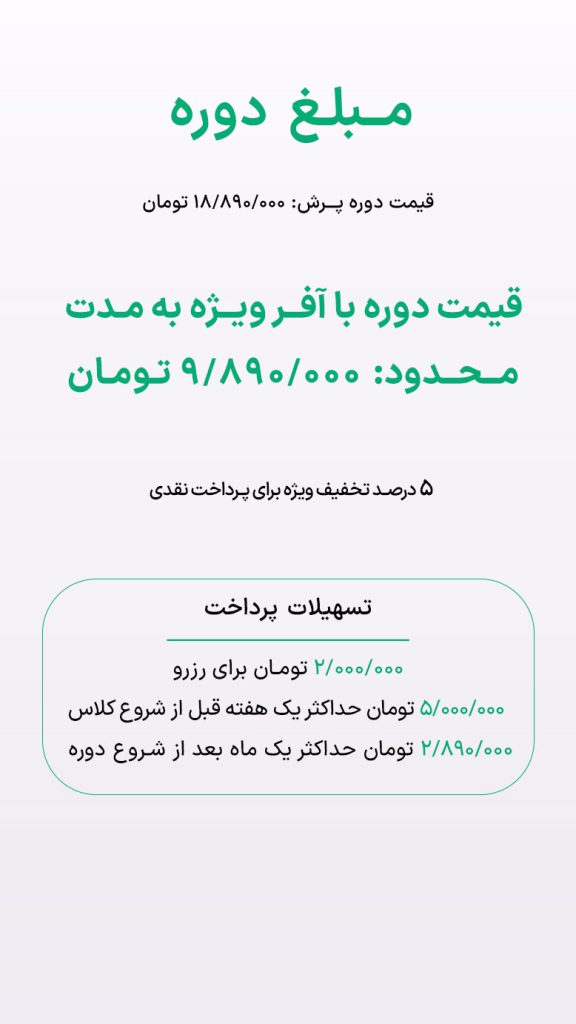

48%تخفیف

")

قیمت ۹.۸۹۰.۰۰۰ تومان

27 دیدگاه

27256 بازدید

موارد مرتبط

14%تخفیف

27%تخفیف

1,300,000 950,000 تومان

نظرات

18 reviews for دوره عالی مشاور مالیاتی

لطفا برای ارسال یا مشاهده تیکت به حساب خود وارد شوید

علی شفائی

دوره بسیار جامعی هست و بسیار کاربردی خواهد بود برای مسیر جدید اتخاذ شده توسط سازمان امور مالیاتی و با آموزش این مفاهیم و کارعملی در این حیطه میتوان تمامی چالش های مالیاتی را هندل نمود .

مریم افخمی

خیلی نکات حرفه ای و عالی ای توی این دوره گفته شد. خیلی ممنونم از دوره خوبتون

علی

بهتربن اساتید رو سرای حسابدار داره. خوشحالم که توی این دوره شرکت کردم.

رضا کریمی

برای تبدیل شدن به یک مشاور مالیاتی حرفه ای این دوره عالیه

sarina

دوره خوبیه پیشنهادش میکنم

رویا خسروانی

یکی از بهترین دوره های مشاور مالیاتی بود. تشکر

علی طاهری

دوره خیلی خوبی بود واقعا اساتید حرفه ای دارید دمتون گرم

فاطمه اصلانی

همه نکات مهم توی این دوره گفته میشه واقعا عالیه.

aliakbar

یکی از نقاط قوت این دوره تکالیف عملیش بود. خیلی خوب بود.

hamidreza

با اینکه آموزش مالیات بسیار سخت و مباحث خشکی داره اما استاد هاشمی و استاد رئوفی جوری توضیح میدن که این مطالب برامون قابل یادگیری و شیرین به نظر میاد. ممنون از اساتید خوب سرای حسابدار

بهاره

سلام وقت بخیر

لطفا بفرمایید فرق کد آیسیک و اینتا کد در چیست؟؟

مدیر سایت

سلام و عرض ادب

می توانید تفاوت کد آیسیک و اینتا کد را در این مقاله ( اینتاکد چیست؟ ) مطالعه نمایید و برای اطلاع از مسائل مالیاتی و تبدیل شدن به یک مشاور مالیاتی می توانید در کلاس های آموزش مالیاتی سرای حسابدار شرکت کنید.

ali mirzaei

سلام و وقت بخیر

بیزینس من در زمینه خرید و فروش آپارتمان هست سوالی که داشتم اینکه، زمانی که نقل و انتقال را انجام میدیم باید مالیات پرداخت کنیم، میخواستم ببینم به غیر این پرداخت مالیات باید مالیات دیگری هم پرداخت شود؟ لطفا مارو به مشاور مالیاتی تان کانکت کنید تا بهتر بتوانیم به جواب برسیم.

مدیر سایت

سلاو عرض ادب

شما فقط مشمول مالیات نقل و انتقال ملک در زمان فروش به استناد ماده ۵۹ ق.م.م می شوید. توجه داشته باشید برای اینکه میزان تراکنش ها بالاست و مشکلی پیش نیاید بهتر است تمام واریزی ها و قولنامه ها را نگه دارید تا در صورت ایراد به میزان تراکنش بانکی شما آن را ارائه دهید تا مشخص شود مالیات مقطوع آن را پرداخت کردید. برای گرفتن تایم مشاور مالیاتی می توانید با سرای حسابدار تماس گرفته و جلسه ای حضوری با مشاوران مالیاتی ما داشته باشید.

farshad.m

درود برشما. ما مشتریمون مصرف کننده نهایی هستش نحوه ارسال صورت حساب ها در سامانه مودیان باید به چه صورت باشه

مدیر سایت

سلام و عرض ادب

طبق ماده ۲ قانون پایانه فروشگاهی و سامانه مودیان آن دسته از افرادی که با مصرف کننده نهایی سروکار دارند موظف هستند که از سامانه فروشگاهیی استفاده کرده و آن سامانه را به سامانه مودیان متصل کرده تا در زمان پرداخت صورتحساب توسط مصرف کننده نهایی مستقیم به سامانه مودیان ارسال می شود .

مهسا کرمانی

سلام ببخشید این مشاور مالیاتی پشتیبانی هم داره؟

مدیر سایت

سلام و عرض ادب

در دوره آموزش مالیاتی به مدت ۶ ماه هم در حین دوره و هم ۶ ماه بعد از اتمام دوره شما پشتیبانی خواهید داشت.

hananeh

تدریس استاد رئوفی بسیار عالی بود و خیلی کامل و دقیق آموزش میدادند

amir mohamadi

سلام روز بخیر. چه مباحثی تو دوره مشاور مالیاتی گفته میشه؟

مدیر سایت

سلام و عرض ادب

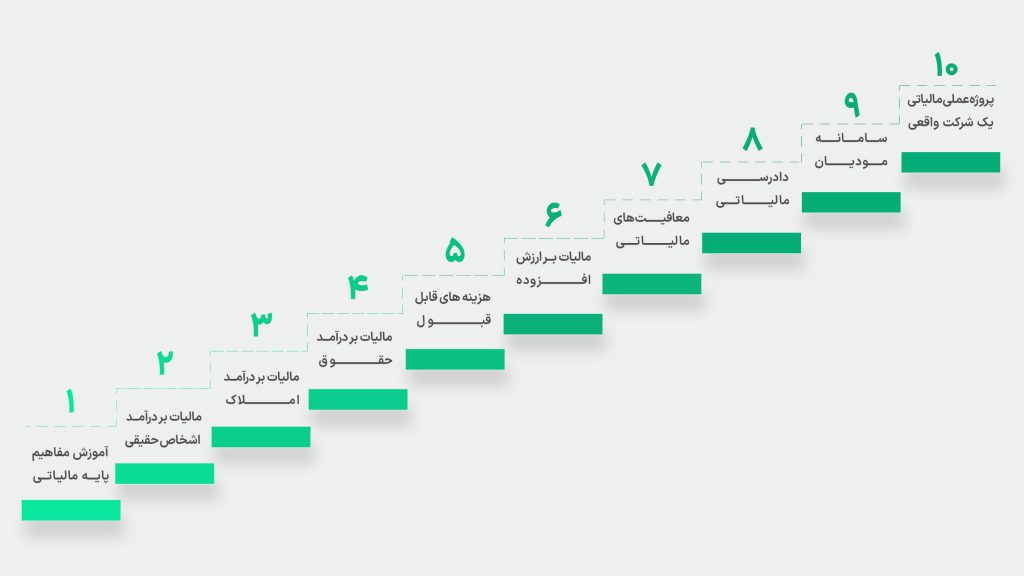

ما در دوره آموزش مالیات مباحثی همچون: معافیت های مالیاتی، مالیات بر ارزش افزوده، دادرسی مالیاتی، مالیات بر درآمد املاک و … را تدریس می کنیم.

یسنا کرمی

سلام روزتون بخیر. میشه آنلاین توی دوره مشاور مالیاتی شرکت کرد؟

مدیر سایت

سلام و عرض ادب

در کل کلاس های سرای حسابدار به صورت حضوری می باشد اما اگر هرازگاهی به هر دلیلی نتوانستید در دوره حضوری شرکت کنید، می توانید آنلاین کلاس را دنبال کنید.

مهدی کریمی

سلام. من می خوام هم تو این دوره هم تو دوره منابع انسانی اموزشگاه شما ثبت نام کنم امکانش هست؟

نرگس

سلام چطوری تو کمترین زمان مشکل پرونده مالیاتیم رو حل کنیم؟

مدیر سایت

سلام و عرض ادب

برای اینکه در کمترین زمان ممکن پرونده مالیاتی شما حل و فصل شود می توانید از یک مشاور مالیاتی ذبده کمک بگیرید که سرای حسابدار دارای مشاوران مالیاتی از جمله آقای رئوفی معاون اسبق سازمان امور مالیاتی استان و آقای دکتر هاشمی با مدرک دکترای مالیات هستند کمک بگیرید. نوبت مشاوره ۰۳۱۳۲۲۵۱۱۱۱

مدیر سایت

سلام و عرض ادب

بله هیچ محدودیتی وجود ندارد شما همزمان می توانید در دوره مشاور مالیاتی و دوره حقوق و دستمزد هم شرکت کنید.