")

چرا دوره عالی مشاور مالیاتی؟

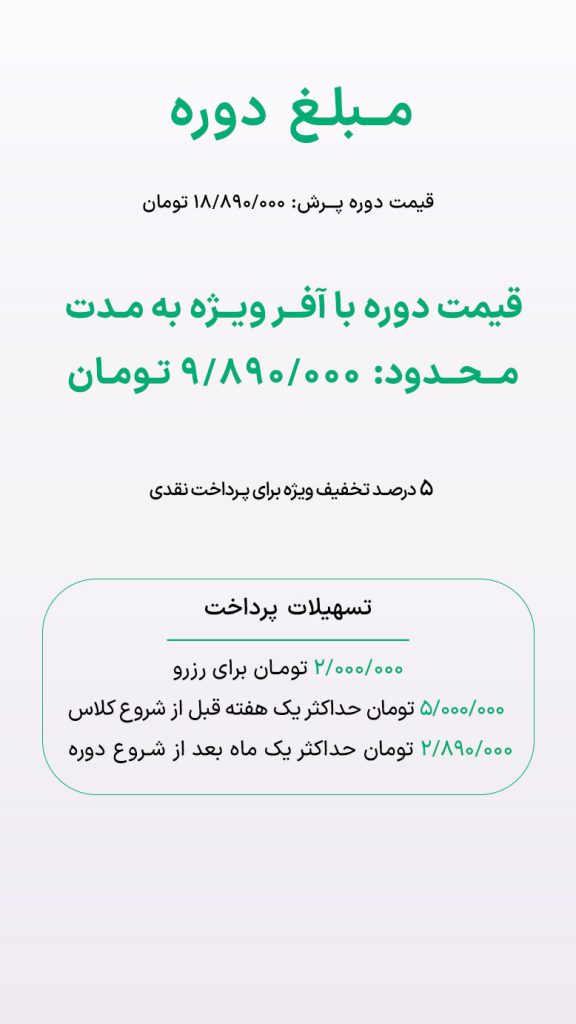

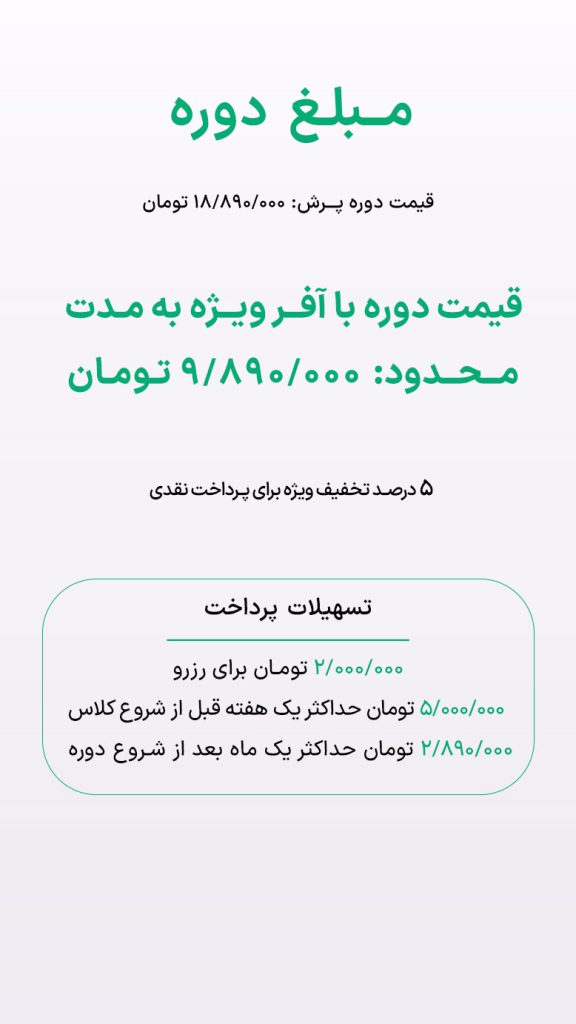

دوره پرش

قطعا حرفه مالیاتی پول ساز ترین حرفه در حسابداری ( دوره عالی مشاور مالیاتی )در سال های اخیر است.

یک مشاور مالیاتی میتواند همزمان حتی در بیش از ۱۰ شرکت به حرفه مشاوره مشغول باشد و درآمدی شگرف داشته باشد

چرا مشاور مالیاتی در سرای حسابدار

به هزار و یک علت……

سرای حسابدار یکی از قدیمی ترین موسساتی هست که این دوره رو برای بار ۶۰ ام داره برگزار میکنه….

اساتید سرای حسابدار در بیش از ۲۰۰ شرکت تجربه مشاوره و تخصص مالیاتی دارند

ما از اساتید بسیار حرفه ای و از ممیزین سازمان امور مالیاتی در جلساتمون دعوت میکنیم….

دانلود فایل کاتالوگ دوره

فرق دوره شما با بقیه چیه؟

- ما تنها آموزشگاهی هستیم که مالیاتی رو با یک پروژه کاملا واقعی به دانش پذیرامون آموزش میدیم.

- با شرکت توی این دوره همه تکالیف مالیاتی یک شرکت واقعی رو خودت کامل انجام میدی و ما مثل یک ممیز ریزبین پروژتو بررسی میکنیم.

- در بقیه موسسات فقط به ذکر قوانین بسنده می کنند…

- یا فقط در حد حرف عملی کار میکنند….

ما تاکید میکنیم که هیچ موسسه ای یه همچین پروژه عملی با این کیفیت رو نداره

تکالیف عملی که قرار هست انجام بدیم دقیقا چیا هستند؟

- تهیه اظهارنامه های ارزش افزوده شرکت توسط شخص دانش پذیر

- تهیه گزارش خرید و فروش فصلی ماده ۱۶۹

- تهیه جدول گردش کالای بازرگانی برای شرکت های بازرگانی

- تهیه جدول گردش مواد برای شرکت های تولیدی

- تهیه اظهارنامه عملکرد شرکت

- تحریر دفاتر قانونی شرکت (دفتر روزنامه و دفتر کل)

- همه این موارد کاملا عملی در کلاس آموزش و در منزل دانشپذیر انجام و مجدد در کلاس و بحث و بررسی و موشکافی میشه

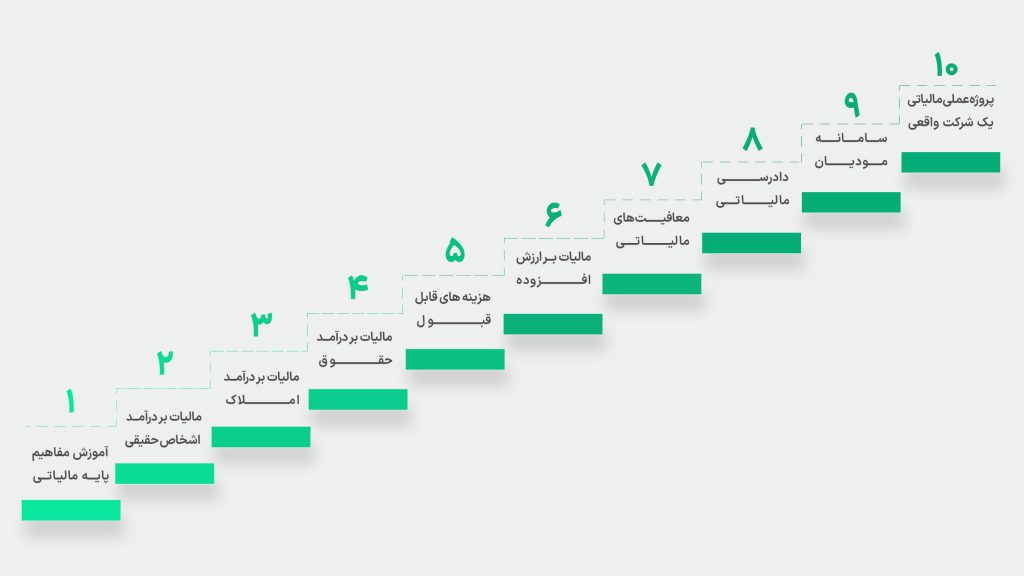

سرفصل دوره:

- مودیان از لحاظ مالیاتی چند دسته می باشند؟

- چه تکالیف مالیاتی در طی سال باید انجام دهیم؟

- ثبت نام و تشکیل پرونده مالیاتی

- نرخ های مالیاتی

- انواع اظهارنامه و برگ تشخیص و برگ قطعی و…

- بررسی های لازم جهت جذب پروژه مالیاتی

- نرخ های مالیاتی و معافیت های آن ها

- معافیت های خاص

- مشارکت های خاص

- گروه بندی اشخاص حقیقی از لحاظ

- تکالیف مالیاتی

- انواع اظهارنامه اشخاص حقیقی

- محاسبات مالیاتی اشخاص حقیقی

- مالیات اجاره اشخاص حقیقی

- معافیت های مالیات املاک

- تکالیف مودیان مالیاتی در بخش املاک

- مالیات سرقفلی و مشاغل در حوزه املاک

- مالیات نقل و انتقال املاک

- محاسبات عملی مالیات بر اساس

- بخشنامه جدید سازمان

- محاسبات عملی مالیات بر درامد حقوق

- نرم افزار ارسال لیست حقوق(Salary)

- محاسبات مالیات عیدی و سنوات و مرخصی

- مالیات مزایای شاغل و مزایای مرتبط با شغل

- استرداد مالیات حقوق و رسیدگی به مالیات حقوق

- شرایط پذیرش هزینه و رد هزینه

- اسناد و مدارک قابل قبول

- تکالیف مودیان در ثبت و جمع آوری مدارک

- جرائم مالیاتی

- نحوه ثبت استهلاکات

- تفاوت هزینه های قابل قبول برای

- اشخاص حقوقی و انواع گروه بندی

- اشخاص حقیقی

- تشریح مواد قانون جدید ارزش افزوده

- اشخاص مشمول و غیر مشمول ارزش افزوده

- کالا های مشمول و غیر مشمول ارزش افزوده

- صادرات و واردات در ارزش افزوده

- تکالیف مالیاتی در قانون ارزش افزوده

- جرائم ارزش افزوده

- طریقه ارسال اظهارنامه ارزش افزوده

- مالیات ارزش افزوده کالاهای خاص

- بررسی موارد خاص در ارزش افزوده

- و سایر موارد و چالش های قانون جدید ارزش افزوده

- معافیت شهرک های صنعتی

- معافیت مناطق دورافتاده

- معافیت دانش بنیان و پارک های علم و فناوری

- معافیت های صادراتی

- معافیت های شرکت های تولیدی و

- معافیت افزایش نیرو

- و سایر معافیت های قابل استفاده در قانون و بخشنامه ها

- اعتراض به برگ تشخیص

- نحوه توافق با ممیز و مدیر مالیاتی

- اعتراض به هیئت تشخیص و تجدید نظر

- اعتراض به هیئت ماده ۲۱۶ و ۲۵۱

- اعتراض در شورای عالی مالیاتی

- اعتراض در دیوان عدالت اداری

- نحوه تحریر لایحه موفق

- تجربیات ناب جهت یک دادرسی پیروزمندانه در انواع هیئت ها

جهت دریافت سرفصل کامل دوره همین الان با شماره ۰۳۱۳۲۲۵۱۱۱۱ شعبه میدان احمدآباد و یا ۳۶۶۷۱۲۸۵ شعبه چهارباغ بالا تماس بگیرید.

هر سوالی داری بپرس!

[contact-form-7 id=”20517″ title=”free consultation”]

علی شفائی

دوره بسیار جامعی هست و بسیار کاربردی خواهد بود برای مسیر جدید اتخاذ شده توسط سازمان امور مالیاتی و با آموزش این مفاهیم و کارعملی در این حیطه میتوان تمامی چالش های مالیاتی را هندل نمود .

مریم افخمی

خیلی نکات حرفه ای و عالی ای توی این دوره گفته شد. خیلی ممنونم از دوره خوبتون

علی

بهتربن اساتید رو سرای حسابدار داره. خوشحالم که توی این دوره شرکت کردم.

رضا کریمی

برای تبدیل شدن به یک مشاور مالیاتی حرفه ای این دوره عالیه

sarina

دوره خوبیه پیشنهادش میکنم

رویا خسروانی

یکی از بهترین دوره های مشاور مالیاتی بود. تشکر

علی طاهری

دوره خیلی خوبی بود واقعا اساتید حرفه ای دارید دمتون گرم

فاطمه اصلانی

همه نکات مهم توی این دوره گفته میشه واقعا عالیه.

aliakbar

یکی از نقاط قوت این دوره تکالیف عملیش بود. خیلی خوب بود.

hamidreza

با اینکه آموزش مالیات بسیار سخت و مباحث خشکی داره اما استاد هاشمی و استاد رئوفی جوری توضیح میدن که این مطالب برامون قابل یادگیری و شیرین به نظر میاد. ممنون از اساتید خوب سرای حسابدار

بهاره

سلام وقت بخیر

لطفا بفرمایید فرق کد آیسیک و اینتا کد در چیست؟؟

مدیر سایت

سلام و عرض ادب

می توانید تفاوت کد آیسیک و اینتا کد را در این مقاله ( اینتاکد چیست؟ ) مطالعه نمایید و برای اطلاع از مسائل مالیاتی و تبدیل شدن به یک مشاور مالیاتی می توانید در کلاس های آموزش مالیاتی سرای حسابدار شرکت کنید.

ali mirzaei

سلام و وقت بخیر

بیزینس من در زمینه خرید و فروش آپارتمان هست سوالی که داشتم اینکه، زمانی که نقل و انتقال را انجام میدیم باید مالیات پرداخت کنیم، میخواستم ببینم به غیر این پرداخت مالیات باید مالیات دیگری هم پرداخت شود؟ لطفا مارو به مشاور مالیاتی تان کانکت کنید تا بهتر بتوانیم به جواب برسیم.

مدیر سایت

سلاو عرض ادب

شما فقط مشمول مالیات نقل و انتقال ملک در زمان فروش به استناد ماده ۵۹ ق.م.م می شوید. توجه داشته باشید برای اینکه میزان تراکنش ها بالاست و مشکلی پیش نیاید بهتر است تمام واریزی ها و قولنامه ها را نگه دارید تا در صورت ایراد به میزان تراکنش بانکی شما آن را ارائه دهید تا مشخص شود مالیات مقطوع آن را پرداخت کردید. برای گرفتن تایم مشاور مالیاتی می توانید با سرای حسابدار تماس گرفته و جلسه ای حضوری با مشاوران مالیاتی ما داشته باشید.

farshad.m

درود برشما. ما مشتریمون مصرف کننده نهایی هستش نحوه ارسال صورت حساب ها در سامانه مودیان باید به چه صورت باشه

مدیر سایت

سلام و عرض ادب

طبق ماده ۲ قانون پایانه فروشگاهی و سامانه مودیان آن دسته از افرادی که با مصرف کننده نهایی سروکار دارند موظف هستند که از سامانه فروشگاهیی استفاده کرده و آن سامانه را به سامانه مودیان متصل کرده تا در زمان پرداخت صورتحساب توسط مصرف کننده نهایی مستقیم به سامانه مودیان ارسال می شود .

مهسا کرمانی

سلام ببخشید این مشاور مالیاتی پشتیبانی هم داره؟

مدیر سایت

سلام و عرض ادب

در دوره آموزش مالیاتی به مدت ۶ ماه هم در حین دوره و هم ۶ ماه بعد از اتمام دوره شما پشتیبانی خواهید داشت.

hananeh

تدریس استاد رئوفی بسیار عالی بود و خیلی کامل و دقیق آموزش میدادند

amir mohamadi

سلام روز بخیر. چه مباحثی تو دوره مشاور مالیاتی گفته میشه؟

مدیر سایت

سلام و عرض ادب

ما در دوره آموزش مالیات مباحثی همچون: معافیت های مالیاتی، مالیات بر ارزش افزوده، دادرسی مالیاتی، مالیات بر درآمد املاک و … را تدریس می کنیم.

یسنا کرمی

سلام روزتون بخیر. میشه آنلاین توی دوره مشاور مالیاتی شرکت کرد؟

مدیر سایت

سلام و عرض ادب

در کل کلاس های سرای حسابدار به صورت حضوری می باشد اما اگر هرازگاهی به هر دلیلی نتوانستید در دوره حضوری شرکت کنید، می توانید آنلاین کلاس را دنبال کنید.

مهدی کریمی

سلام. من می خوام هم تو این دوره هم تو دوره منابع انسانی اموزشگاه شما ثبت نام کنم امکانش هست؟

نرگس

سلام چطوری تو کمترین زمان مشکل پرونده مالیاتیم رو حل کنیم؟

مدیر سایت

سلام و عرض ادب

برای اینکه در کمترین زمان ممکن پرونده مالیاتی شما حل و فصل شود می توانید از یک مشاور مالیاتی ذبده کمک بگیرید که سرای حسابدار دارای مشاوران مالیاتی از جمله آقای رئوفی معاون اسبق سازمان امور مالیاتی استان و آقای دکتر هاشمی با مدرک دکترای مالیات هستند کمک بگیرید. نوبت مشاوره ۰۳۱۳۲۲۵۱۱۱۱

مدیر سایت

سلام و عرض ادب

بله هیچ محدودیتی وجود ندارد شما همزمان می توانید در دوره مشاور مالیاتی و دوره حقوق و دستمزد هم شرکت کنید.