دوره جامع حسابداری نوبل

چرا نوبل

نوبل بالاترین جایزه ای است که به بزرگترین دانشمندان جهان در زمینه های مختلف داده میشه

این دوره هم جامع ترین و کاربردی ترین دوره ای هست که توی ایران وجود داره

ما تضمین میکنیم که این دوره از لحاظ سرفصل و اساتید در هیچ جای اصفهان که هیچی در ایران هم پیدا نمیکنی.

واسه حسابدار شدن حتی خیلی بیش تر از اون چیزی که نیاز داری برات برنامه ریزی کردیم که واقعا توی کار مثل نوبل، نوبلی باشی!

برای حسابدار شدن شما حتی خیلی بیشتر از چیزی که نیاز دارید براتون هم در ریز سرفصل و جزوات و اساتید و کلاس برنامه ریزی کردیم که مثل نوبل بهترین باشید.

توی این ۷ ماه از صفر تا صد حسابداری رو یاد میگیری و از سالها تجارب بهترین اساتید به نام استفاده میکنی.

باور کن اگه بخوای خودت این چیزا رو یاد بگیری و تجربه کنی بیشتر از ۱۰ سال طول میکشه.

دانلود فایل کاتالوگ دوره

اساتید شعب سرای حسابدار از بهترینها و بالاترین درجه علمی و متخصصترین در هر مبحث میباشند.

اساتید با سختگیرانهترین شاخصها توسط واحد منابع انسانی گزینش و در طی سال نیز هر ماهه هیئت علمی جلسات بروزرسانی علمی خواهند داشت.

اساتید نه تنها از لحاظ علمی بلکه از لحاظ سایر معیارهای خاص، دارای تضمین سرای حسابدار میباشد.

حضوری یا غیرحضوری؟

دروه جامع صفر تا صد حسابداری نوبل به صورت کاملا حضوری برگزار میشود.

دانشپذیرانی که در خارج از اصفهان و ایران میباشند و دسترسی و یا تمایل به شرکت در کلاس حضوری را ندارند، میتوانند با همین کیفیت و کمیت به صورت آنلاین در کلاس با بهترین تجهیزات انتقال صوت و تصویر شرکت کنند.

ضمنا حتی با ثبت نام حضوری درصورتی که یا چند جلسه رو به هر دلیلی نتونستید حضور پیدا کنید، میتونید از لینک آنلاین استفاده کنید.

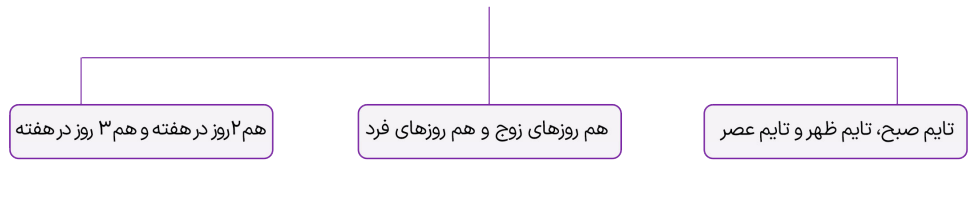

تایم کلاس؟

از ۸ صبح تا ۸ شب، هر ساعت و هر روزی که بخوای کلاس داریم

هر هفته هم یه کلاس شروع میشه فقط اگه تایم دلخواهتو میخوای خیلی زود اقدام کن چون بعضی کلاس های ما حتی تا چند ماه بعد هم ظرفیتش تکمیل شده.

تئوری یا عملی؟

فلسفه وجودی و پیشرفت سرای حسابدار از روز اول آموزشهای عملی با پروژههای واقعی در دست اساتید بود که اونها رو با دانشپذیرها به اشتراک میگذارند تا به صورت عملی حسابداری رو یاد بگیرید.

ما در هرمبحث و نرمافزار، پروژههای کاربردی در اختیار دانشپذیرامون میگذاریم که در هر کدوم صدها نکته و چالش حسابداری وجود دارد.

دلگرم به ما باش

نه فقط بعد از دوره بلکه حتی از روز اول توی خونه هم کنارتونیم.

از روز اول شروع کلاس هر اشکالی داشتی از پشتیبانی بپرس، وقتی هم رفتی سرکار بازم اگه به مشکلی برخوردی نیاز به دوست و رفیق نداری.

سرای حسابدار هنوز دوستته

پشتبانی ما فقط تلفنی نیست و میتونی از طریق شبکه های پیام رسان سوالات خود را با ارسال صوت، متن و عکس با ما در ارتباط باشی و یا حضوری به ما مراجعه کنی.

پیشنهاد شغلی از ما

ما در دفتر مرکزی سرای حسابدار بعد از اتمام دوره فرصت های شغلی که کارفرمایان از ما درخواست کردند رو بدون هیچ قیدو شرطی رایگان در اختیار همه دانش پذیرامون قرار میدیم.

ما دانش پذیرای برتر رو در واحد خدمات مالی و مالیاتی سرای حسابدار با حقوق مکفی پیش حسابدارای زبده خودمون یا شرکت های طرف قرارداد خودمون جذب میکنیم چون اعتقاد داریم حالا که اونها تلاش خوبی داشتند و بهترین و صحیح ترین آموزش رو گرفتند چه بهتر که قبل از معرفی آنها به دیگران در صورت صلاحدید پیش خودمون کار کنند.

۶ ماه میتونی از فرصتهای شغلی رایگان و ۶ماه از پشتیبانی رایگان بعد از دوره استفاده کنی.

سرفصل دوره

برای آشنایی اولیه با پارسیان پیشنهاد میکنم مقاله “ آموزش نرم افزار حسابداری پارسیان به صورت گام به گام ” را مطالعه کنید. این مقاله برای آشنایی کلی با نرم افزار حسابداری پارسیان عالی است.

برای اینکه با کاربردهای اکسل در حسابداری آشنا شوید و بدانید با یادگیری آن چه کارهایی میتوانید انجام دهید مقاله “صفر تا صد آموزش اکسل در حسابداری + کاربردها ” را مطالعه کنید.

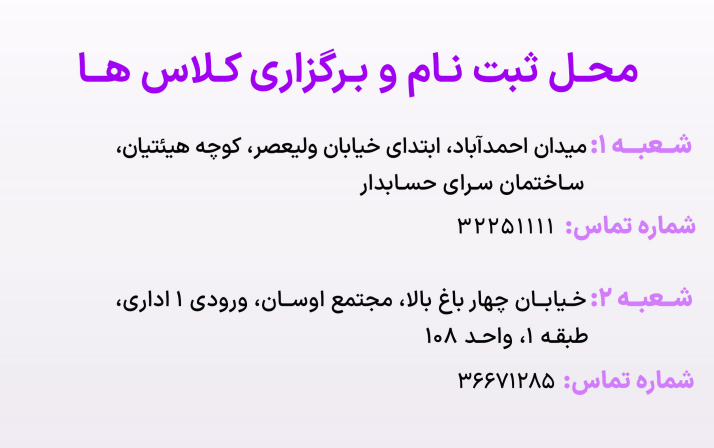

جهت دریافت سرفصل کامل دوره همین الان با شماره ۰۳۱۳۲۲۵۱۱۱۱ شعبه میدان احمدآباد و یا ۰۳۱۳۶۶۷۱۲۸۵ شعبه چهارباغ بالا تماس بگیرید.

سوالات متداول

دوره بصورت حضوری می باشد اما افرادی که از سایر شهرها تمایل به ثبت نام دارند میتوانند بصورت آنلاین( لایو از کلاس) در کلاس شرکت نمایند. همچنین کاراموزان دوره حضوری نیز میتوانند جلساتی را که امکان شرکت در دوره به صورت حضوری ندارند به صورت آنلاین مشاهده نمایند.

این دوره با این سرفصل، اساتید حرفه ای، پشتیبانی، تعداد مدرک، تعداد نرم افزار، ارائه سابقه کار و کتب و جزوات رایگان و ده ها امکان دیگر نسبت به موسسات دیگر چندین برابر ارزشمند و اتفاقا بسیار ارزان است.

دوره به دو صورت ۴ ماهه و ۷ ماهه به انتخاب کاراموز برگزار می گردد که دوره ۷ ماهه مبحث مالیاتی به صورت تخصصی آموزش داده می شود.

خیر پشتیبانی بر خلاف موسسات دیگر به صورت تلفنی، ارسال سوال در شبکه های پیام رسان و حتی حضوری می باشد. حتی پشتیبان های موسسه طی زمان بندی های برنامه ریزی شده با دانشپذیران جهت رفع اشکالات احتمالی تماس میگیرند.

هر سوالی داری بپرس!

[contact-form-7 id=”20517″ title=”free consultation”]

مهیار صداقت

سرای حسابدار واقعا بهترین آموزشگاه حسابداری هست که تا حالا دیدم از کادر پرسنلش و مدیریتش گرفته تا اساتیدشون واقعا به طور قابل فهم تدریس می کنند

ali farahani

به نظرم کامل ترین و بهترین دوره حسابداری دوره نوبل سرای حسابدار هست. من حضوری می رفتم و روزهایی که امکان حضور نداشتم به صورت آنلاین هم امکان شرکت داشت. درکل عالیه

فاطمه

یکی از بهترین دوره ه های حسابداری این دوره هست دمتون گرم

amirhossein

ببخشید بعد از این دوره صفرتا صد حسابداری تضمینی مشغول به کار میشیم؟

مدیر سایت

سلام و عرض ادب

بله ما دانش پذیرانی را داریم که بعد و حتی در حین دوره آموزش حسابداری صفرتاصد بازار کار، مشغول به کار شده اند. برای مشاهده فرصت های شغلی میتوانید به صفحه فرصت های شغلی سایت مراجعه کرده و یا پیج اینستاگرام سرای حسابدار را دنبال کنید. saraye_hesabdar@

morteza

سلام مدرک فنی حرفه ای میدین؟

مدیر سایت

سلام و عرض ادب

بله در پایان دوره می توانید در امتحانی که فنی حرفه ای برگزار می کند شرکت کنید و با قبولیتان مدرک فنی حرفه ای را دریافت کنید

راضیه مهدوی

ببخشید بعد دوره صفر تا صد حسابداری هم پشتیبانی داریم؟

مدیر سایت

سلام و عرض ادب

بله تا ۶ ماه بعد از دوره هم پشتیبانی صورت می گیرد.

omid

سلام وقت بخیر اگه من فقط تو دوره صفرتا صد حسابداری بازار کار شرکت کنم تو دوره دیگه ای مثل حقوق و دستمزد نمی تونم شرکت کنم؟

saeid

سلام. فرق دوره ۴ ماهه و ۷ ماهه آموزش صفرتاصد حسابداری چیه؟

مدیر سایت

سلام و عرض ادب

در دوره ۷ ماه معرفی فرصت های شغلی برای هر دانش پذیر امکان پذیز و ۷ نرم افزار آموزش حسابداری به شما آموزش داده می شود ولی در دوره ۴ ماهه آموزش حسابداری جزئی تر تدریس می شود و فرصت های شغلی برای این دوره امکان پذیر نیست

مرضیه کشاورز

من مدرک دانشگاهیم حسابداری نیست و میخوام تو دوره صفر تا صد حسابداری شما شرکت کنم میخواستم بدونم چون من لیسانس حسابداری ندارم میتونم وارد بازار کار بشم ؟؟؟؟

مدیر سایت

سلام و عرض ادب

دوره صفر تا صد حسابداری همان طور که از اسمش پیداست دوره ای است که از پایه تا حرفه ای به شما آموزش داده می شود و شما می توانید با این دوره وارد بازار کار شوید.

کریمی

سلام برای پرداخت هزینه دوره آموزش حسابداری، شرایط اقساطی هم دارید؟

مدیر سایت

سلام و عرض ادب

هدف سرای حسابدار رضایت قلبی شما عزیزان است به همین خاطر شرایط اقساطی خوبی را برای شما دانش پذیران در نظر گرفته است.

farshad momeni

سلام من تماس گرفتم گفتین تو دوره حسابداری بازار کار نرم افزار پارسیان و لیست دیسک رو آموزش میدین؟ امکانش هست لیست کامل نرم افزارهای آموزش حسابداری رو بهم بگین؟

مدیر سایت

سلام و عرض ادب

شما در شرکت در دوره صفرتاصد حسابداری نرم افزار هایی همچون:

۱. آموزش نرم افزار پاسیان ۲. آموزش نرم افزار سپیدار ۳. آشنایی اکسل در حسابداری ۴. آشنایی با نرم افزار نوآوران ۵. آموزش کار با نرم افزار List Disk ( لیست بیمه تامین اجتماعی) ۶. آموزش نرم افزار salary (مالیات حقوق) ۷. آموزش نرم افزار TTMS (معاملات فصلی) را آموزش می بینید

mojtaba

چه دوره ای برای آموزش حسابداری بهم پیشنهاد میدین؟

مدیر سایت

سلام و عرض ادب

اگر هیچ تخصصی در زمینه حسابداری ندارید می توانید در دوره صفر تا صد حسابداری بازار کار ثبت نام کنید. در این دوره هم مسائل تئوری و هم عملی به شما آموزش داده می شود.

فرزانه شعبانی

چجوری میتونم تو دوره صفرتاصد حسابداری شرکت کنم؟

مدیر سایت

سلام و عرض ادب

شما می توانید با شماره ۰۳۱۳۲۲۵۱۱۱۱ تماس حاصل نمایید و در دوره صفر تا صد حسابداری شرکت کنید

الناز حبیبی

سرای حسابدار واقعا بهترین آموزشگاه حسابداری هست که تا حالا دیدم از کادر پرسنلش و مدیریتش گرفته تا اساتیدشون واقعا به طور قابل فهم تدریس می کنند

سادیا جعفری

اگه با حسابداری آشنایی نداشته باشیم دوره ۴ ماهه به دردمون میخوره؟

مدیر سایت

سلام و عرض ادب

بله ولی به کیفیت دوره ۷ ماهه نیست. در دوره صفرتاصد حسابداری ۷ ماه هم معرفی به کار داریم هم اینکه ۷ نرم افزار به شما آموزش داده می شود همچنین در این دوره مدارک و اسناد واقعی شرکتها را به شما می دهیم تا با آن ها کار کنید

مدیر سایت

سلام و عرض ادب

بله ولی به کیفیت دوره ۷ ماهه نیست. در دوره صفرتاصد حسابداری ۷ ماه هم معرفی به کار داریم هم اینکه ۷ نرم افزار به شما آموزش داده می شود همچنین در این دوره مدارک و اسناد واقعی شرکتها را به شما می دهیم تا با آن ها کار کنید

الناز حبیبی

بهترین دوره آموزش حسابداری که گذروندم دوره صفرتاصد حسابداری سرای حسابدار بود